12월에 아스팔트 수요 측면(3609, -13.00, -0.36%)은 감소했지만, 중유 가격(607, -8.60, -1.40%)은 좁은 범위를 유지했고, 비용 측면과 수요는 아스팔트의 현물 가격에 제한적인 지원을 받았다. 그러나 이번 달 아스팔트 공장의 전반적인 가동률이 낮아 12월 아스팔트 현물 시장에서는 명백한 공급 과다 징후가 보이지 않았고, 공급 측면의 지원은 안정적이었으며, 월 평균 아스팔트 현물 가격은 상승했다.

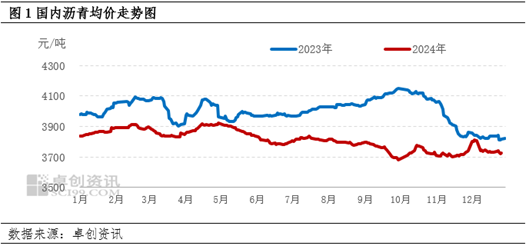

12월 아스팔트 월 평균 가격은 전월 대비 상승했다.

12월에 아스팔트 현물 가격은 처음에는 상승하다가 그 후 하락하는 시장 추세를 보였다. 2024년 12월 27일 현재, 12월 아스팔트의 평균 현물 가격은 3752.22위안/톤으로, 전월 대비 36.53위안/톤 증가, 0.98% 상승했다. 그 중 12월 최고 가격은 3811.57위안/톤으로 12월 4일에 기록되었고, 최저 가격은 3722.29위안/톤으로 12월 26일에 기록되었다. 변동 범위 관점에서 보면, 11월 국내 시장에서의 아스팔트 가격 변동 범위는 89.28위안/톤으로, 11월보다 훨씬 컸다. 전반적으로 아스팔트 공급이 계속 낮아 12월 초반 아스팔트 현물 가격은 단계적으로 상승했지만, 북부 지역에서의 아스팔트의 단단한 수요 정체로 인해 12월 아스팔트의 단단한 수요가 약해지고, 아스팔트 현물 가격은 계속 하락하며, 월 내 변동 범위도 확대되었다. 그러나 공급 측면의 지원으로 인해 12월 아스팔트 현물 가격은 일정한 탄력성을 보였고, 월 평균 아스팔트 가격은 전월 대비 상승했다.

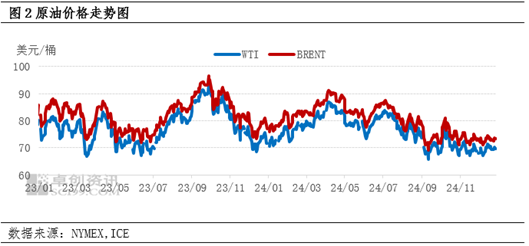

원유 가격은 좁은 범위를 유지했고, 아스팔트의 비용 측면에서의 지원은 제한적이었다.

비용 측면에서 보면, 이번 달 미국 원유의 평균 가격은 배럴 당 69.46달러로, 전월 대비 0.11% 감소, 전년 동기 대비 3.68% 감소했다. 브렌트 원유의 평균 가격은 배럴 당 72.92달러로, 전월 대비 0.66% 감소, 작년 대비 5.69% 감소했다.

12월에는 원유 가격 전체가 좁은 범위 내에서 변동을 보였으며, 미국 원유의 주요 변동 범위는 배럴 당 69달러에서 71달러 사이였다. 원유 시장은 좁은 범위 내에서 변동하고 있으며, 시장에는 핵심적인 모순이 없다. 한편, 유럽과 중동의 상황은 냉각되고 있으며, 시장은 일련의 휴전 합의에 도달할 것으로 기대되고 있으며, 원유 가격에 대한 지정학적 영향은 약해지고 있지만, 사우디아라비아와 다른 많은 국가들은 생산 감축을 3개월 연장했으며, 이것이 원유 시장을 지지하고 있다. 다른 한편, 중국의 일련의 정책 지원으로 인해 경제에 대한 기대는 변하지 않았으며, 원유 수요의 안정적인 증가에 대한 신뢰를 제공하고 있지만, 연방준비제도가 25베이스포인트 금리 인하를 실시했기 때문에 일련의 경제 데이터 발표는 미래의 금리 인하 감속에 대한 기대를 변화시키지 않았고, 달러는 고수준을 유지하며, 원유 가격에 압력을 가하고 있다. 따라서 거시적인 측면에서 강력한 달러와 중국 경제가 헷갈리며, 기본적인 지정학적 요인과 사우디아라비아의 생산 감축 연장이 헷갈리고, 원유는 장단기 게임 하에서 좁은 범위 내에서 변동하고 있다.

이번 달 원유 가격이 좁은 범위를 유지했기 때문에 12월 원유의 월 평균 가격은 전월 대비 다소 감소했고, 아스팔트의 비용 측면은 아스팔트의 현물 가격에 대해 명확한 지침을 제공하지 않았으며, 비용 측면은 현물 가격에 대해 비교적 제한적인 지원을 가지고 있었다.

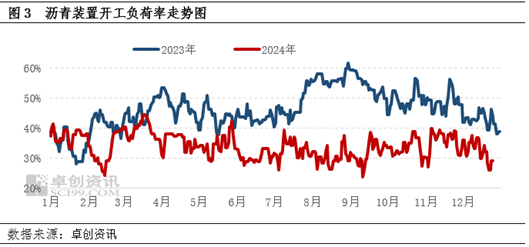

아스팔트 공장의 가동률은 계속 감소했고, 공급 측면의 지원은 비교적 안정적이었다. 아스팔트의 기본적인 관점에서 보면, 겨울이 깊어질수록 북부 지역에서 아스팔트에 대한 단단한 수요는 12월에 서서히 감소했고, 수요 측면은 아스팔트의 현물 가격에 큰 악영향을 미쳤다. 그러나 12월에 아스팔트 생산 이익의 개선은 비교적 약했기 때문에 주요 정유소의 아스팔트 생산 이익 성과는 지역 정유소보다 강했고, 지역 정유소의 아스팔트 생산 열의는 보통 수준이며, 12월 아스팔트 공장의 월 평균 가동률은 32.46%이다. 전월 평균치와 비교하면, 아스팔트의 전반적인 생산량은 11월과 비교해 크게 감소했고, 아스팔트 정제소와 사회 재고가 계속 낮기 때문에 이번 달 일부 지역에서는 공급과 수요의 리듬이 촉박해지는 징후가 여전히 보이며, 아스팔트 현물 가격에 대한 지원은 안정적이고, 공급 측면의 지원도 어느 정도 안정적이기 때문에 아스팔트 현물 가격의 하락을 어느 정도 지연시키고 있으며, 이것이 12월 아스팔트 현물 가격에 대한 주요 긍정적인 요인이 되고 있다.

단기적으로 공급 측면에서는 1월 아스팔트 계획 생산량은 199만 6,000톤으로 전월 대비 16만 7,000톤 감소했다. 그러나 비용 측면에서 보면, 1월 원유 가격은 장단기 요인의 영향을 받아 일시적으로 방향성을 잃고 기본적으로 변동 시장을 유지하고 있어 아스팔트 현물 시장의 비용 측면을 충분히 밀어 올리고 있다. 또한 춘절 연휴의 영향을 받아 1월 아스팔트 수요는 저수준으로 떨어질 가능성이 있으며, 수요 측면의 영향이 더욱 분명해질지도 모른다. 수요의 계절적 약화로 인해 발생하는 공급과 수요 리듬의 변화는 아스팔트 가격의 미래 하락에 대한 주요 영향 요인이며, 1월에 가격을 압박하는 요인이 될 것이다.