먼저, 코크스 생산 능력의 분포에 대해서 살펴보겠습니다.

중국에는 약 280개의 야금용 코크스 및 코크스 기업이 있으며 5억5900만 톤의 야금용 코크스 생산 능력이 관여하고 있습니다. 이들은 주로 북중국과 동중국에 집중되어 있으며, 이 두 지역은 전체의 63%를 차지하고 나머지 지역의 코크스 생산 능력은 소수입니다. 2018년부터 2022년까지 코크스 생産 능력의 교체와 함께 대부분의 소형 코크스로가 폐기되었고, 대부분의 독립 코크스로는 소형 코크스로였으며 철강과 코크스의 통합 비율은 서서히 증가했습니다. 2023년에 소형 코크스로를 새로운 대형 코크스로로 교체하는 작업이 시작되었고, 독립 코크스 생산 능력의 비율은 다시 상승할 것으로 예상됩니다. 2018년에 독립 코크스 생産 능력이 전체의 약 65%를 차지했지만 2022년에 그 비율이 61.29%로 떨어졌고, 2023년 7월에는 독립 코크스生産能力의 비율이 64.4%로 상승했습니다.

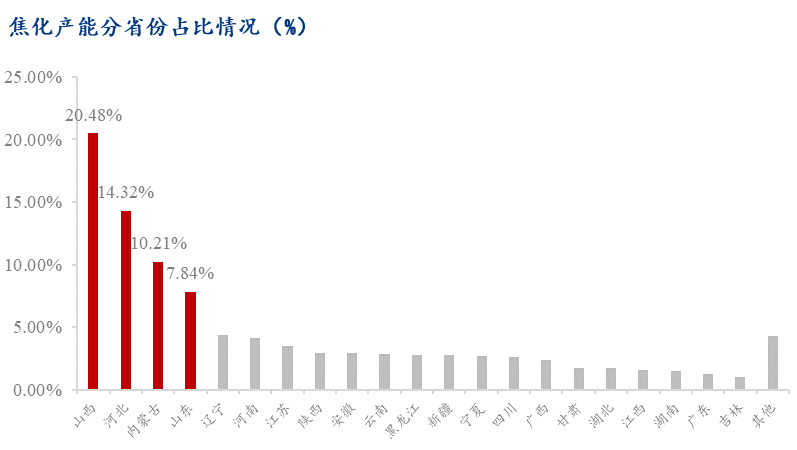

야금용 코크스의 생産 능력은 주로 산시성, 하베이성, 내몽골, 산동성, 요녕성 등에 분포되어 있습니다. 산시성에는 63개의 코크스 기업이 있으며 총 코크스 생産 능력은 약 1억1400만 톤(2604, -33.00, -1.25%)으로 전국에서 1위를 차지하며 전국의 총 코크스 생産 능력의 20%를 차지하고 있습니다. 다음으로 하베이성의 야금용 코크스 생産 능력은 약 8000만 톤으로 전국의 총 코크스 생産 능력의 14%를 차지하고 있습니다. 내몽골의 야금용 코크스 생産 능력은 약 6200만 톤으로 전국의 총 코크스 생産 능력의 10%를 차지하고 있습니다.

그림 1: 각 성별 코크스 생産 능력의 비율(단위: %)

두 번째, 생산 중인 코크스로 모델

중국의 코크스 기업의 기존 코크스로는 기본적으로 2003년 이후에 완공하고 운전을 시작했으며, 총 생산 능력의 약 80%를 차지하고 있습니다. “12차 5년 계획” 기간 동안 중국은 낙후된 코크스 생산 능력을 강화하여 총 8016만 톤의 낙후된 생산 능력을 폐기했습니다(모든 코크스가 폐기됨); 새로운 175대의 기존형 코크스로가 건설되었으며, 그 중 탄화실 높이가 6미터를 초과하는 166대의 상부 투입식 코크스로와 용량이 5.5미터를 초과하는 타쇄식 코크스로가 포함되어 있으며, 생산 능력은 1억542만 톤입니다. “13차 5년 계획” 기간 동안 폐기 노력은 더욱 강화되었으며, 2018년에 “청천 방어전 승리를 위한 3년 행동 계획”이 도입되었고, 일부 성과 도시에서는 탄화실 높이가 4.3미터인 코크스로 폐기 정책이 도입되었습니다. 2018년에 전국에서 약 1500만 톤의 코크스 생산 능력이 폐기되었고, 2019년에 약 1450만 톤, 2020년에 6154.6만 톤의 코크스 생산 능력이 폐기되어 3년 동안 총 9104.6만 톤이 되었습니다.

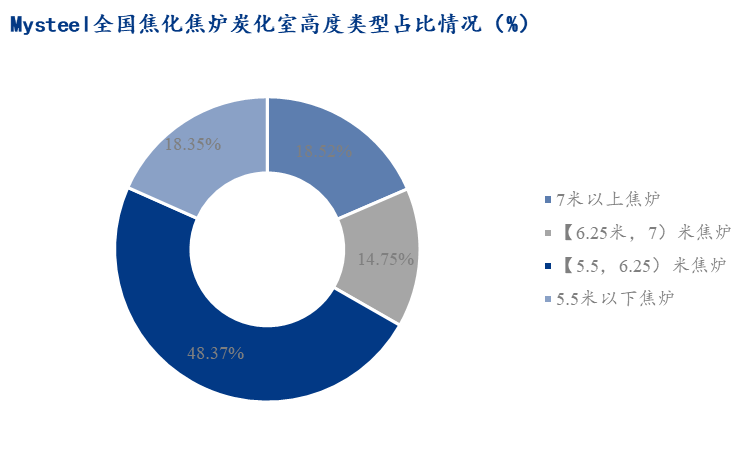

“코크스 산업 발전에 대한 14차 5년 계획 개요”에서는 새로운 코크스로의 탄화실 높이가 5.5미터를 초과하고, 산업 정책에 따른 열 회수 코크스로 기업은 CDQ 개혁과 건설 진도를 가속화해야 한다고 제안하고 있습니다. 2023년 7월 말 현재, 중국에서는 높이 7.63미터 이상의 코크스로가 28대 운영 중이며, 생산 능력은 2840만 톤, 7미터 이상의 상부 투입식 코크스로의 생산 능력은 1억4000만 톤, 6.25미터 이상의 코크스로의 생산 능력은 1억8700만 톤, 5.5미터 미만의 코크스로의 생산 능력은 1억3000만 톤으로 생산 능력의 18.4%를 차지하고 있습니다.

그림 2: 2023년 국내 코크스로 모델 비율에 대한 Mysteel 통계(단위: %)

생산 능력 교체에 따라 소형 코크스로의 비율이 점차 감소하고 있습니다. 2022년에 탄화실 높이 4.3미터 코크스로의 비율이 24%에서 20%로 감소했고, 2023년 7월 말에 탄화실 높이 4.3미터 코크스로의 비율이 1.6% 감소하여 18.4%가 되었습니다. 2022년에 산시성은 약 1900만 톤의 유효 생산 능력과 관련된 4.3미터 코크스로를 폐쇄했으며, 2023년 말까지 탄화실 높이 4.3미터 코크스로의 비율이 15%까지 감소할 것으로 예상됩니다.

표 1: 2023년 중국의 4.3미터 주요 성별 분포(단위: 만 톤)

2023년 코크스 생산 능력의 새로운 감축

2022년 6월 30일, 산시성 인민정부 종합사무실은 코크스 산업의 고품질 발전을 촉진하기 위한 의견(진정판발[2022] 제51호)을 발표했으며, 2023년 말까지 산시성의 코크스 기업은 완전히 건식 코크스 냉각을 실현하고, 초저배출 기준을 충족하지 못하는 4.3미터 코크스로 및 기타 코크스로를 완전히 폐쇄해야 한다고 명시했습니다. 새로운 코크스 업그레이드 프로젝트와 지역별 도시 시가지로부터 20킬로미터 이내에 위치한 기존 코크스 기업은 규정된 기한 내에 환경 보호 조치를 철저히 시행해야 합니다. 2025년까지 전 산업의 총 에너지 소비량과 에너지 강도는 2020년과 비교하여 “이중 감소”를 달성하고, 코크스 기업은 완전히 “생존 선”을 넘어서며, 30% 이상의 기업이 “발전 선”에 도달하는 것을 목표로 합니다.

2022년 11월 9일, 내몽골 자치구 우롱하이시 코크스 산업 재구축 및 업그레이드를 위한 리더십 그룹 사무실은 “2022년부터 2024년까지 우롱하이시에서의 코크스 산업의 질서 있는 폐쇄 및 감축을 위한 기업 목록”을 발표했으며, 2023년 12월 말까지 175구의 코크스 생산 능력 6세트, 총 292만 톤을 폐쇄하고, 2024년까지 294구의 코크스 10세트, 총 482만 톤을 폐쇄합니다.

2023년 6월 하순, 산시성 산업 정보 기술부는 다시 코크스 산업의 고품질 및 녹색 발전을 촉진하기 위해, 산시성은 올해 탄화실 높이 4.3미터의 코크스로를 완전히 폐쇄하고, 전 산업에서 에너지 절약 및 소비 감축을 촉진하며, 산업 체인을 연장하고, 국가급 녹색 코크스 산업 기지를 포괄적으로 구축할 것이라고 밝혔습니다. MySteel의 조사 및 통계에 따르면, 전국의 탄화실 높이 4.3미터 이하(열 회수 코크스로 포함)의 생산 능력은 약 1억333만 톤이며, 5.5미터 이상의 생산 능력은 약 4억5620만 톤입니다. 올해 4.3미터 코크스로의 감축은 주로 산시성에 집중되어 있으며, 2023년 하반기에 산시성에서 감축되는 4.3미터 이하 코크스로의 생산 능력은 약 2440만 톤입니다.

연초에는 2586만 톤의 감축과 2493만 톤의 추가가 계획되었으나, 현재는 2856만 톤의 감축과 1601만 톤의 추가가 계획되어 있습니다. 연초에는 4260만 톤의 감축과 5050만 톤의 추가가 계획되었으나, 현재는 5168만 톤의 감축과 4358만 톤의 추가가 계획되어 있습니다.

표 2: 2023년 전국 코크스 생産 능력의 새로운 감축에 대한 MySteel 통계(단위: 만 톤)

데이터 출처: MySteel.com

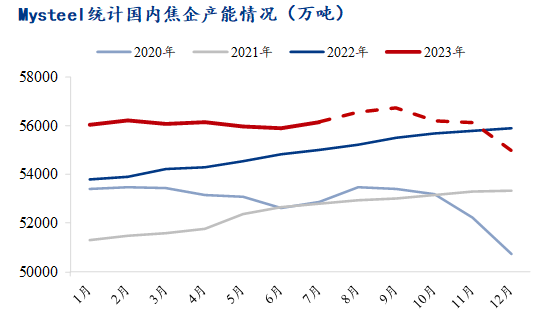

2020년에 집중적인 생산능력 감축이 종료되었고, 2021년부터 2022년까지 코크스 생산 능력은 순증가 경향을 유지했습니다. 2023년에 코크스 생산 능력이 과잉으로 발생해 1월부터 6월까지 가격이 계속 하락할 것으로 예상됩니다. 산시성과 내몽골의 생산능력 감축 정책이 강화됨에 따라 생산능력 감축이 진행되며, 전체 코크스 생산 능력은 연초의 순증가 예상에서 현재의 순감축으로 바뀌었습니다. 2023년 초, Mysteel은 2023년 코크스 생산 능력의 순증가를 790만 톤으로 조사・통계했으나, 2023년 8월 4일 현재 코크스 생산 능력의 순감축이 810만 톤으로 예상되며, 연간 코크스生産能力은 증가에서 감소로 전환될 것입니다.

그림 3: 국내 코크스 기업의 생産 능력에 대한 Mysteel 통계(만 톤)

데이터 출처: MySteel.com 데이터 출처: MySteel.com

네 번째, 코크스 기업의 생산 지표 변화「14차 5년 계획에서의 코크스 산업 발전」에 대한 요구와 대규모 고로의 수요로 인해 코크스 생산 지표의 향상과 CDQ(건식 코크스 냉각)의 수요 증가가 CDQ와 맞춤형 코크스 비율의 증가를 촉진하며, 고품질 코크스가 시장의 주류가 될 것입니다. 현재 전국의 습식 냉각 능력은 2억5000만 톤, 건식 냉각 능력은 3억1000만 톤으로 건식 냉각 능력의 비율이 습식 냉각을 넘어섰습니다. 2021년에 CDQ는 총 코크스 능력의 약 47%를 차지하고, 습식 냉각은 53%를 차지했습니다. 시장의 수요 공급 조정과 정부의 환경 보호 요구의 공동 촉진 하에 2022년 CDQ의 비율은 52.74%에 도달했고, 전년 동기 대비 5.74% 이상 증가했습니다. 2023년 7월 말 현재 CDQ는 55.27%를 차지하고 있습니다.

제철소의 새로운 대규모 고로와 함께 코크스의 강도 요구가 증가하고, 소비 구조가 변화하고 있습니다. Mysteel의 불완전한 조사에 따르면, 2000 - 3000m³ 용량의 고로에서 소비되는 준 1급 코크스의 비율은 50%를 넘지 않으며, 3000m³ 용량의 고로에서 소비되는 준 1급 코크스의 비율은 25%를 넘지 않습니다. 용량이 커질수록 60 반응 강도 미만의 코크스 소비 비율은 감소합니다. 2022년에 준 1급 코크스 이상의 비율은 70.2%에서 76.3%로 증가했고, 그 중 1급 야금용 코크스의 소비는 32.5%를 차지해 전년 동기 대비 6.9% 증가했으며, 1급 코크스 소비 비율이 증가했습니다. 2급 코크스 이하의 비율은 19.2%를 차지해 전년 동기 대비 2.1% 감소했고, 1000m³ 미만의 고로가 후기에 계속 폐지되면서 그 비율은 계속 감소할 것입니다.

다섯 번째, 생산 능력의 최적화와 업그레이드 진행 중산시성의 「코크스 산업의 고품질 발전 촉진에 대한 의견」에서는 2023년 말까지 건식 냉각 목표를 완전히 달성해야 한다고 요구하고 있습니다. 산시성은 남은 56%의 습식 냉각 코크스로의 초저배출 변환을 6개월 이내에 완전히 마쳐야 하며, 초저배출 기준을 충족하지 못하는 4.3미터 코크스로의 21%를 완전히 폐쇄해야 합니다. 현재 산시성에는 약 2400만 톤의 4.3미터 코크스로 생산 능력이 있습니다. 이 목표를 달성하기 위해 산시성은 연말에 집중적인 생산 능력 감축의 파도를 맞이하게 될 것입니다.

「14차 5년 계획에서의 코크스 산업 발전 개요」에서는 새로운 코크스로의 탄화실 높이가 5.5미터를 초과하고, 산업 정책에 따른 열 회수 코크스로 기업이 건식 냉각 코크스 변환과 건설의 진행을 가속화해야 한다고 지적하고 있습니다. 2023년 7월 말 현재, 전국의 4.3미터 코크스로 생산 능력은 1억3000만 톤으로 전국 코크스 능력의 약 18.4%를 차지하고 있습니다.